Il numero di indici ambientali, sociali e di governance (ESG) è salito alle stelle negli ultimi anni, insieme all'aumento della domanda da parte degli investitori. Ultimamente questi indici hanno beneficiato di un'abbondanza di ricerca e dati e sono diventati parametri di riferimento per contribuire a definire investimenti sostenibili ed ESG per i fondi di investimento passivi (ETF, quant, index).

Ogni indice ha una propria metodologia documentata pubblicamente ed è creato in collaborazione con un'agenzia di rating non finanziaria o un fornitore indipendente di dati ESG.

Euronext lavora a stretto contatto con:

- Vigeo Eiris

- Carbone 4

- Cdp

- Iss

- GRESB (Immobiliare)

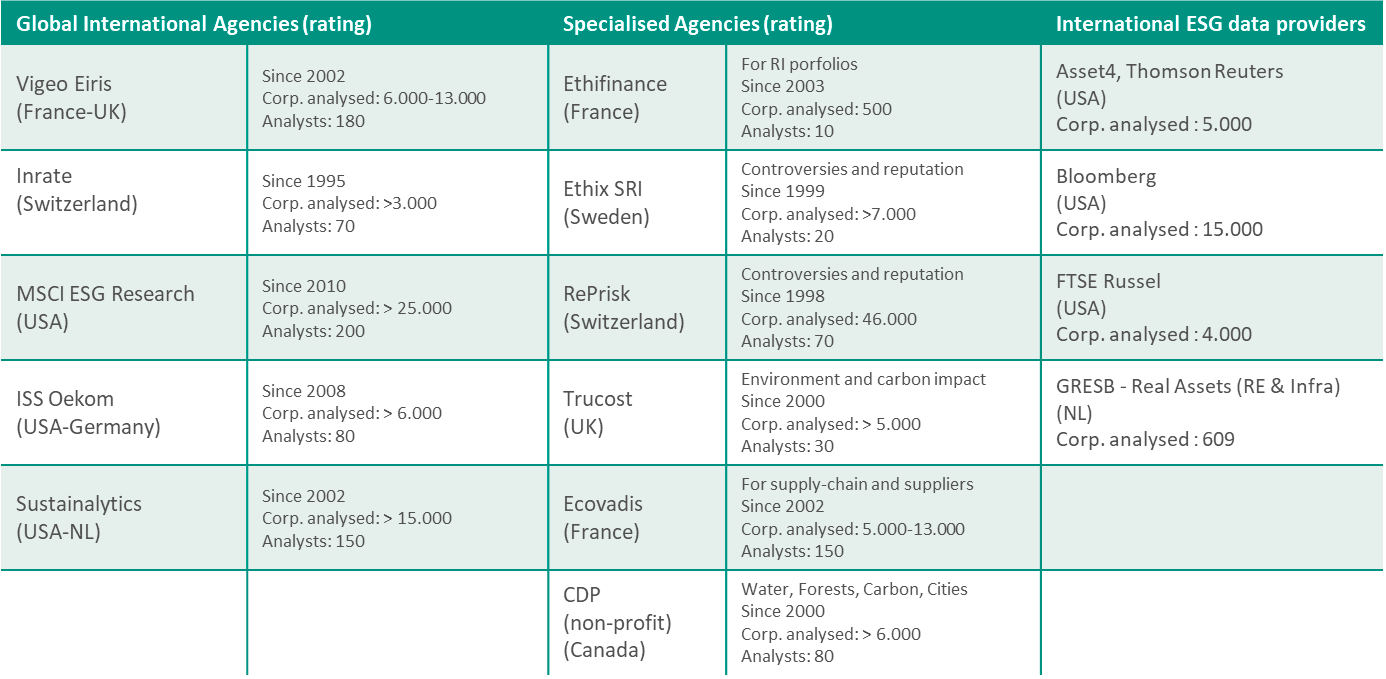

Principali agenzie di rating e fornitori di dati ESG

Fonte: Ricerca interna Euronext Corporate Services

Le agenzie di rating e i fornitori di dati ESG raccolgono questionari e filtrano attraverso i criteri ESG che gli issuer divulgano ai loro stakeholder attraverso il loro sito web o vari documenti pubblici (annual report, report non finanziari come NFRD, GRI index, rating volontari, ecc.). Tutti questi dati vengono utilizzati per progettare gli indici. È quindi essenziale che gli emittenti abbiano una politica di divulgazione proattiva, ma anche che mantengano il controllo dei criteri che vogliono evidenziare e misurare.

|

Supporto della transizione ESG Il nostro team esperto di consulenza ESG è in grado di consigliare gli emittenti su questi argomenti e presentare le loro ambizioni strategiche alla comunità finanziaria attraverso un'ampia raccolta e analisi dei dati. Mettiti in contatto con noi per iniziare a strutturare la tua strategia ESG e assicurarti finanziamenti a lungo termine. |

Inclusione dell'emittente negli indici ESG

L'inclusione in indici sostenibili è di crescente importanza per i team di investor relations e non sorprende che questi desiderino essere inclusi, ove possibile, per aumentare l'interesse e la liquidità degli investitori.

Per gli emittenti che non compaiono nei principali indici, può essere difficile lavorare su una traiettoria che garantisca loro l'inclusione a causa di diversi criteri considerati nella metodologia, in primo luogo flottante, volumi e market cap. Tuttavia, è possibile isolare molti fattori di esclusione contro i quali lavorare (ad esempio con una strategia di RSI (Responsabilità Sociale d’Impresa) sincera e concreta):

- I punteggi ESG più bassi per ciascuno dei 3 pilastri sono quasi sistematicamente esclusi nel 100% delle metodologie.

- Il criterio "Impatto sul cambiamento climatico" predomina e sta diventando sempre più rigoroso. Gli indici Euronext ESG e quelli dei nostri concorrenti si stanno allineando alla traiettoria definita dagli accordi di Parigi (che contengono l'aumento della temperatura del pianeta ben al di sotto dei 2°C rispetto ai livelli preindustriali). È importante notare che si tratta di misurazioni effettive e non più dichiarazioni di intenti.

- I criteri delle controversie stanno guadagnando sempre più peso. Pertanto, le valutazioni sviluppate da giocatori come Reprisk, Covalence e Sustainalytics si distinguono come benchmark.

- Più convenzionalmente, l'applicazione dell'esclusione settoriale definita dal PRI (Principles for Responsible Investments) appare come la base dell'approccio di investimento responsabile (il 90% dei gestori globali l'ha firmata e dovrebbe applicarla). Alcuni asset manager vanno ancora oltre estendendo l'esclusione da settori come Oil & Gas, Mining e Alcohol.

Essere inclusi in un indice ESG può essere molto impegnativo per alcuni emittenti. Il team ESG Advisory di Euronext Corporate Services offre una prospettiva alternativa attraverso la comprensione delle strategie di investimento ESG nella partecipazione azionaria.

Oltre gli indici – ESG al centro dei valori aziendali

Nel frattempo, la domanda degli investitori e l'aumento degli investimenti passivi ESG richiedono indici tematici più vari, migliorando l'esposizione degli emittenti. Ci si potrebbe ragionevolmente aspettare che coloro che non vogliono essere coinvolti in una traiettoria concreta e sostenibile abbiano difficoltà a rimanere rilevanti agli occhi degli investitori. Potrebbero subire rapidamente un ritiro dai loro azionisti, o anche campagne attiviste che non saranno necessariamente ad alta intensità di capitale. Ad esempio, i fondi statunitensi e britannici stanno apertamente mettendo allo scoperto le organizzazioni carenti in tema ESG, anche se i principali investitori a lungo termine hanno scelto di impegnarsi con i loro fondi per porre pressioni sulle questioni ESG.

Di conseguenza, più la sostenibilità è integrata nella strategia aziendale e nella comunicazione finanziaria (relazioni con gli investitori, reporting integrato, reporting non finanziario, politica di divulgazione ESG, standard appropriati, sito web aggiornato, ecc.), più l'emittente è visibile e preso come punto di riferimento dagli investitori, sia passivi che attivi. Se poi la sua performance finanziaria è in linea, il resto si adatta di conseguenza.

La forte domanda di asset sostenibili e l'onda rappresentata dagli investimenti passivi stanno portando i produttori di indici a innovare e diversificare la loro offerta. La molteplicità dei criteri ESG rende difficile l'esercizio dell'analisi e del confronto non finanziario: ecco perché sempre più asset manager lanciano fondi indicizzati che replicano un portafoglio ideale composto da azioni sostenibili.

Gli emittenti sono consapevoli di quanto sia difficile impegnarsi con fondi passivi. L'interesse per gli indici ESG da parte di questi investitori passivi rappresenta una reale opportunità per gli emittenti di diversificare le loro comunicazioni finanziarie e ampliare i loro traguardi e obiettivi sostenibili.

In conclusione, potremmo dire che può essere difficile per un emittente porsi l'obiettivo di essere incluso in uno specifico indice ESG. Tuttavia, gli issuer devono continuare a migliorare il loro profilo sostenibile in generale; non solo per avere la possibilità di essere inclusi in un indice ESG, ma anche perché gli investitori si aspettano sempre più che la sostenibilità sia incorporata nel DNA di un'azienda.

Related articles

-

I 9 step per aumentare l’engagement degli shareholder

Read the article -

Perché il rating ESG della tua organizzazione è (sempre più) importante

Read the article -

Governance del Consiglio di Amministrazione: best practice per un mondo virtuale

Read the article

Share this post

![]()

![]()

![]()